Le GNL se développe. De fait, l’Europe investit massivement dans les infrastructures de GNL. Face à l’arrêt brutal des importations de gaz russe et la menace de pénurie d’approvisionnement, le GNL se révèle être une alternative. Bien que les projets fleurissent partout sur le continent en un temps record, le Vieux continent doit assurer les cargaisons.

Pour remplacer le partenaire russe, les pays européens réalisent une variété de projets GNL, le plus rapidement possible.

À lire aussi sur energynews.pro

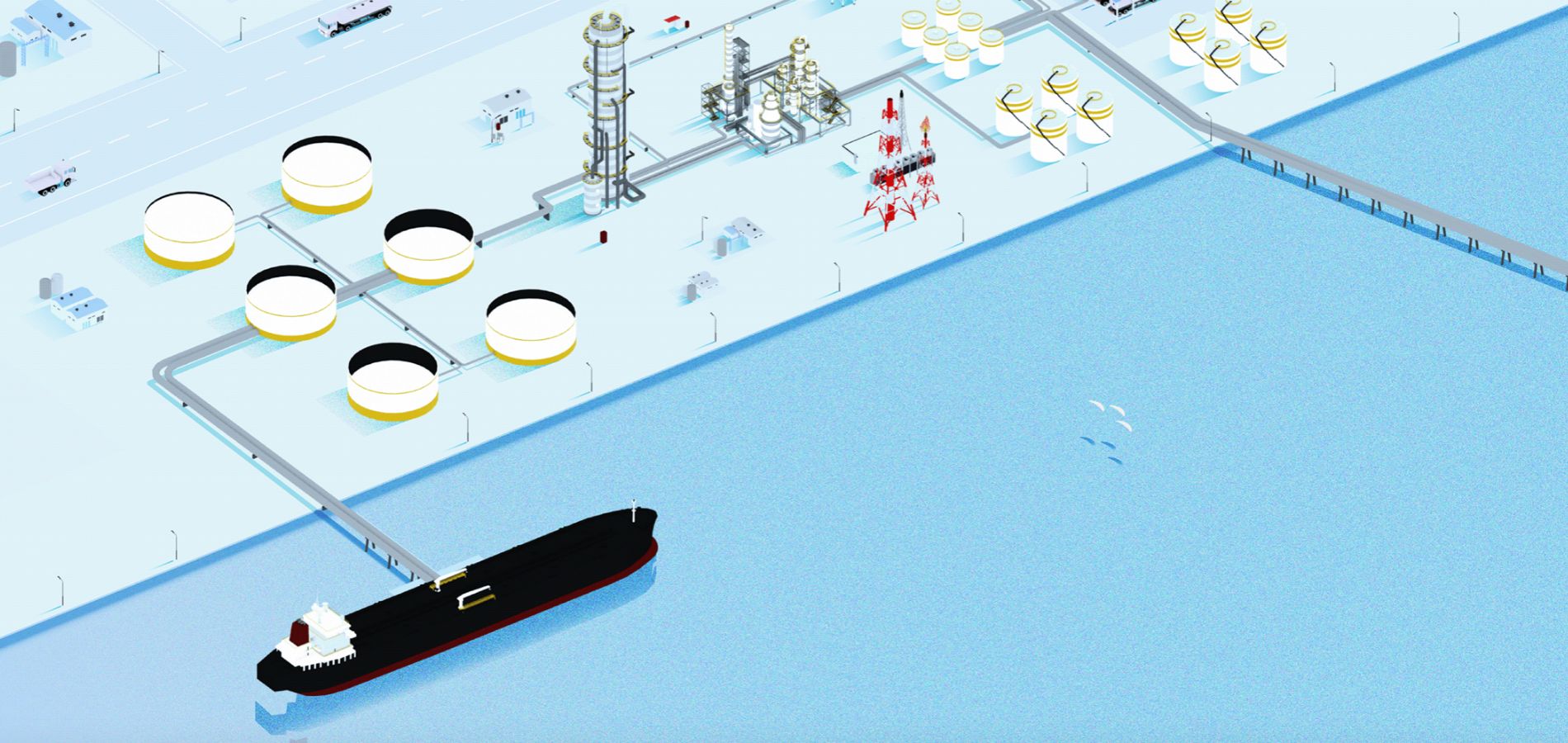

La plupart des projets sont des installations flottantes d’importation de GNL. Ces installations s’appellent également FSRU (unités flottantes de stockage et de regazéification). À la différence des terminaux d’importation permanents à terre, ces infrastructures s’installent plus rapidement.

Dans les années à venir, on prévoit d’installer environ 25 nouveaux FSRU dans l’Union européenne. D’après les données de S&P Global Commodity Insights, les installations doivent être opérationnelles avant la fin 2022.

La course au GNL en Allemagne

Grâce à la volonté politique et commerciale, les travaux s’accélèrent en Europe, notamment en Allemagne. Le pays le plus touché par les réductions de gaz russe choisit le GNL pour sortir de sa dépendance à Moscou.

Ce mois-ci, l’opérateur de réseau allemand, Open Grid Europe (OGE), lance les travaux d’un nouveau pipeline avec quatre semaines d’avance. Ces travaux visent à relier le site d’un FSRU prévu à Wilhelmshaven au réseau allemand.

De plus, les travaux ont été facilités par de nouvelles initiatives réglementaires permettant le développement rapide du GNL, ces derniers mois.

En mai, le parlement allemand approuve une nouvelle loi accélérant l’approbation des nouveaux terminaux d’importation de GNL. En juin, le législateur allemand annonce prévoir la réduction de 40% des tarifs de rachat des terminaux GNL.

Thomas Huwener d’OGE, déclare:

« Ce n’est que grâce à une coopération étroite entre les politiciens, les autorités et les entreprises que nous avons pu atteindre cette étape importante. »

À noter, on compte en Allemagne cinq nouveaux FSRU et deux sites permanents d’importation de GNL à terre.

Initialement, le pays prévoit quatre projets FSRU soutenus par l’État. Les deux premiers navires seront mis en place à Wilhelmshaven et Brunsbuttel à la fin de l’année. Les deux autres FSRU situés à Stade et Lubmin fonctionneront à partir de mai 2023.

Outre les quatre projets publics, un cinquième projet voit le jour. Ce projet est le résultat de la coopération entre la société privée Deutsche ReGas et le français TotalEnergies. L’entreprise française fournira un FSRU pour l’installation de Lubmin, dès décembre.

Une diversité de projets GNL en Europe

En outre, ce phénomène n’est pas propre qu’à l’Allemagne. La Grèce prévoit des plans pour cinq FSRU. Le pays aspire à devenir incontournable pour l’approvisionnement régional du sud-est de l’Europe.

Les Pays-Bas et l’Irlande souhaitent respectivement deux installations de ce type. L’Italie en souhaite également deux (plus deux autres pour l’île de Sardaigne).

En juillet, Han Fennema, le PDG de Gasunie, opérateur néerlandais, expliquait:

« Dès la fin de cette année civile, la capacité d’importation de GNL des Pays-Bas doublera et nous serons le plus grand contributeur à l’augmentation de la capacité d’importation de GNL en Europe. »

À savoir, l’opérateur Gasunie compte déployer deux FSRU, l’Exmar S188 et le Golar Igloo, à partir de septembre.

S’ajoutent à cela, des FSRU uniques dans un certain nombre d’autres pays de l’EU, tels que la France, la Finlande ou la Pologne.

Vers une baisse des prix des matières premières ?

Bien que les marchés des matières premières continuent d’être perturbés, la croissance des installations FSRU pourrait atténuer les prix.

Luke Cottell, analyste de Platts Analytics GNL, commente:

« Alors que nous avançons vers 2023, le déploiement de nouveaux FSRU devrait aider à aplanir les grandes dislocations entre les hubs en Europe, car les goulots d’étranglement sont atténués. (…) Alors que les contraintes de capacité limitant la capacité de l’Europe à compenser le gazoduc russe avec du GNL seront quelque peu atténuées, l’attention se portera plutôt sur la disponibilité du GNL spot sur le marché mondial et sur le prix qui doit être payé pour surpasser les consommateurs en Asie. »

Toutefois, l’analyste précise que les prix ne vont pas nécessairement chuter. Cela dépendra de la capacité de l’Europe à sécuriser les cargaisons de GNL.

En somme, les prix du gaz en Europe restent coûteux. Par exemple, le prix TTF néerlandais à un mois s’évalue le 9 août, à 193,30 €/MWh. Cela reste proche du record du 8 mars, soit 212,15 €/MWh, selon les évaluations de prix Platts de S&P Global.

Le GNL, une solution face à la dépendance au gaz russe

Selon la Commission européenne, les importations de GNL représentent une solution essentielle pour réduire la dépendance au gaz russe. Dans sa nouvelle stratégie énergétique publiée en mars, Bruxelles souhaite 50 milliards de m3 supplémentaires de GNL d’ici un an.

Pour ce faire, les États-Unis s’engagent auprès de l’UE à fournir 15 milliards de m3 supplémentaires de GNL en 2022. Les Européens cherchent à obtenir un partenariat sur le long terme, soit environ 50 milliards de m3/an de GNL américain jusqu’en 2030.

De même, Roxana Caliminte, secrétaire générale adjointe du Gas Infrastructure Europe (GIE), préconise de sécuriser les approvisionnements de GNL en Europe via des contrats à long terme. Cette dernière prend l’exemple du Qatar qui vend la majorité de son GNL à l’Asie par le biais de ce type de contrat.

Par conséquent, R. Caliminte déclare:

« Il est donc important d’avoir une Commission [européenne] ouverte d’esprit et de permettre aux États membres d'[utiliser] également de tels mécanismes. Il n’y a pas moyen de contourner cela. »

Actuellement, la capacité d’importation européenne est d’environ 160 millions de tonnes/an (220 Gm3/an). Grâce aux nouveaux terminaux GNL européens, d’ici 2030, la capacité supplémentaire d’importations s’élèvera à plus de 285 Gm3.

Ainsi, alors que l’inquiétude est croissante pour l’approvisionnement énergétique cet hiver, l’Europe mise sur le GNL. Reste à voir si le pari est gagnant.