Les technologies de captage carbone s’imposent comme levier industriel d’ici 2035

Les techniques de retrait de CO₂ passent du laboratoire à la stratégie des États et groupes industriels, mais leur développement reste limité sans cadre juridique clair et incitations ciblées sur le marché du carbone.

| Secteur | Carbone, Captage |

|---|---|

| Thème | Régulation & Gouvernance, Réglementation |

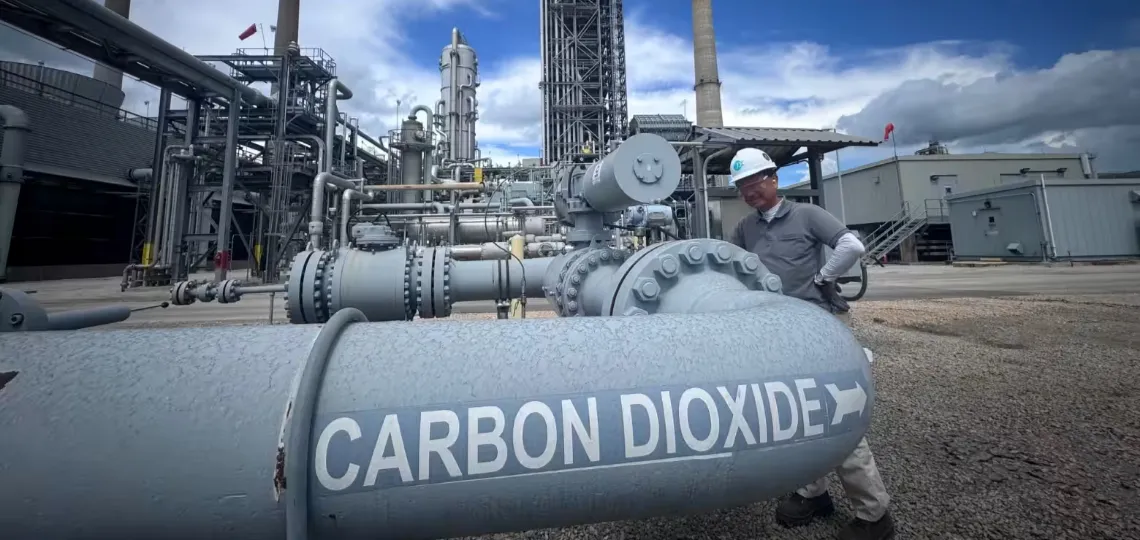

Les solutions de captage et retrait du dioxyde de carbone (CO₂), longtemps restées confinées aux laboratoires ou à des démonstrateurs isolés, s’installent désormais au cœur des stratégies industrielles et réglementaires de plusieurs puissances économiques. États-Unis, Union européenne, Royaume-Uni, Danemark, Arabie saoudite et Brésil multiplient les investissements et les programmes visant à structurer une chaîne de valeur autour de ces technologies, dont les volumes actuels restent cependant bien inférieurs aux trajectoires attendues pour respecter les accords climatiques internationaux.

Commentaires

Connectez-vous pour laisser un commentaire.